稅務局能即刻掌握企業個稅與社保申報人數差異、最高人民法院的新規認定員工自愿放棄社保無效,這使得企業違法成本激增,那企業該如何應對這一系列的變化呢?

跟著石家莊用友軟件仔細往下看!

01

個稅系統和社保系統聯動了!

企業有多少人沒參保稅務局馬上知道!

最近有粉絲收到這樣一則稅務局的消息:

您單位所屬期5月份社保申報人數2人,個稅申報人數30人,差異28人,存在未按規定為職工參保的風險疑點,請您單位在2025年7月31日前自查整改或上傳相關情況說明。請您及時為參保人員繳納社保費,多謝你的合作!”

之前小編就一直在想個稅系統會不會和社保系統聯動,現在稅務局都開始發短信通知了,大家趕緊自查一下本企業的情況,避免收到稅務局類似的通知。

02

社保新規來了!

企業不繳社保違規成本變大!

員工自愿放棄社保無效:

8月1日,最高人民法院于發布《關于審理勞動爭議案件適用法律問題的解釋(二)》,該文件首次對社保繳納義務的法律屬性作出明確界定。

該司法解釋第二十三條規定,任何通過書面協議、口頭約定或勞動者單方承諾方式規避社保繳納義務的行為,均被認定為無效民事行為。

這標志著我國勞動保障體系在制度層面實現重大突破,將社保繳納義務從傳統勞動關系范疇延伸至司法保護領域。

同時該文件還明確,解釋自2025年9月1日起施行。

03

最高法發布的新規

究竟意味著什么?

最高法意味著什么:

一、打破"自愿放棄社保"神話

1、司法實踐的重大轉向

在此之前,部分法院曾以"意思自治"為由認可員工自愿放棄社保的效力。2024年北京市某法院判決顯示,某科技公司與員工簽訂的"自愿放棄社保協議"被認定有效,僅判決企業補繳社保,未支持經濟補償。而根據新規,此類協議將一律無效,企業需同時承擔補繳+補償責任。

2、法律依據的雙重鎖定

《社會保險法》第60條:用人單位應當自行申報、按時足額繳納社會保險費。

司法解釋(二)第3條:用人單位未繳納社保,勞動者據此解除合同的,有權主張經濟補償。

中國政法大學勞動法研究所主任金英杰教授分析:"新規將社保繳納從'約定優先'轉向'強制優先',徹底堵住了企業通過協議規避社保責任的漏洞。"

二、企業違法成本:補繳+罰款+補償三重責任

1、社保補繳責任

企業需補繳全部未繳期間的社保費用,包括單位承擔部分(約工資總額的32%)和個人承擔部分(約工資總額的10.5%),并按日加收0.05%的滯納金(相當于年化18.25%的利息)。

以月薪1萬元的員工為例,企業1年未繳社保需補繳:

單位部分:10000×32%×12=38400元

個人部分:10000×10.5%×12=12600元

滯納金(按6個月計算):(38400+12600)×0.05%×180=4590元

合計55590元

2、行政處罰風險

社保行政部門可對企業處以欠繳金額1-3倍的罰款。2024年全國勞動監察統計顯示,社保類違法企業平均罰款金額達2.3萬元,某建筑公司因欠繳50名員工社保被處以120萬元罰款。

3、經濟補償義務

員工有權解除勞動合同并主張N倍月工資的經濟補償(N=工作年限)。深圳市中級人民法院2024年判例顯示,一名工作5年的員工因企業未繳社保解除合同,獲得5個月工資(合計6.8萬元)的經濟補償。

04

單位可以按最低工資繳納社保嗎?

根據《關于規范社會保險繳費基數有關問題的通知》(勞社險中心函【2006】60號)文件的規定:

職工的社保繳費基數一般是按職工上一年度月平均工資(或個人上月工資)來確定,職工工資越高,社保繳費基數就會越高。

同時,該文件也對繳費基數設置了天花板和木地板,具體來說:

下限:繳費基數低于各地規定的最低繳費基數(當地社平工資的60%),就按照最低繳費基數繳納社保;

上限:如果繳費基數高于各地規定的最高繳費基數(當地社平工資的300%),就按照最高繳費基數繳納社保。

注意:最低工資標準僅是法律規定的社保繳費最低限額,不是繳費基數,按這個標準繳納社保是不合法的。

而且根據各省市的規定有所不同,部分省市也要求如果公司按照最低繳費基數給員工繳納社保,員工離職后是需要支付經濟補償的。

一、深圳市

該指引中明確表示:

用人單位未依法為勞動者繳納社會保險費的,勞動者應當依法要求用人單位繳納,用人單位在勞動者要求之日起一個月內未按規定繳納的,勞動者有權提出解除勞動合同,用人單位應支付經濟補償,但經濟補償的支付年限應從2008年1月1日起計算。

二、天津市

天津市高級人民法院關于印發《天津法院勞動爭議案件審理指南》的通知明確表示:

勞動者以用人單位未建立社會保險關系、無正當理由停繳社會保險費,或者社會保險費繳費基數不符合法律規定為由解除勞動合同,并請求用人單位支付經濟補償金,用人單位對此有過錯的,屬于《中華人民共和國勞動合同法》第三十八條第一款第三項規定的情形,應予支持。

05

企業都按照最低基數繳納社保,

后期需要補繳嗎?

看看福建稅務局的回復:

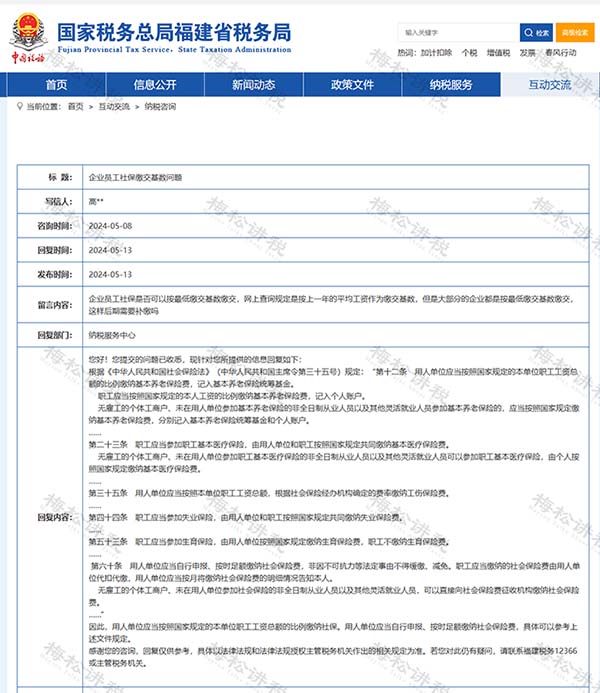

留言內容:

企業員工社保是否可以按最低繳交基數繳交,網上查詢規定是按上一年的平均工資作為繳交基數,但是大部分的企業都是按最低繳交基數繳交,這樣后期需要補繳嗎?

回復內容:

根據《中華人民共和國社會保險法》(中華人民共和國主席令第三十五號)規定:“第十二條 用人單位應當按照國家規定的本單位職工工資總額的比例繳納基本養老保險費,記入基本養老保險統籌基金。

職工應當按照國家規定的本人工資的比例繳納基本養老保險費,記入個人賬戶。

無雇工的個體工商戶、未在用人單位參加基本養老保險的非全日制從業人員以及其他靈活就業人員參加基本養老保險的,應當按照國家規定繳納基本養老保險費,分別記入基本養老保險統籌基金和個人賬戶。

……

第二十三條 職工應當參加職工基本醫療保險,由用人單位和職工按照國家規定共同繳納基本醫療保險費。

無雇工的個體工商戶、未在用人單位參加職工基本醫療保險的非全日制從業人員以及其他靈活就業人員可以參加職工基本醫療保險,由個人按照國家規定繳納基本醫療保險費。

……

第三十五條 用人單位應當按照本單位職工工資總額,根據社會保險經辦機構確定的費率繳納工傷保險費。

……

第四十四條 職工應當參加失業保險,由用人單位和職工按照國家規定共同繳納失業保險費。

……

第五十三條 職工應當參加生育保險,由用人單位按照國家規定繳納生育保險費,職工不繳納生育保險費。

……

第六十條 用人單位應當自行申報、按時足額繳納社會保險費,非因不可抗力等法定事由不得緩繳、減免。職工應當繳納的社會保險費由用人單位代扣代繳,用人單位應當按月將繳納社會保險費的明細情況告知本人。

無雇工的個體工商戶、未在用人單位參加社會保險的非全日制從業人員以及其他靈活就業人員,可以直接向社會保險費征收機構繳納社會保險費。

……”

因此,用人單位應當按照國家規定的本單位職工工資總額的比例繳納社保。用人單位應當自行申報、按時足額繳納社會保險費,具體可以參考上述文件規定。

06

注意!

單位這樣繳社保,統統不合規!

除了簽訂自愿放棄社保協議歸為無效之外,下面這5個社保繳納的誤區,企業和個人也要避免!

誤區一:試用期不用交社保?

《社會保險法》明確規定,用人單位應當自用工之日起30日內為其職工申請辦理社保登記。未辦理社會保險登記的,由社會保險經辦機構核定其應當繳納的社會保險費。所以,企業在試用期間必須為員工繳納社保。

誤區二:不簽合同就不用交社保?

實務中,有些用人單位會以沒有簽訂勞動合同為由拒絕為職工繳納社保,豈不知,勞動關系的確定可不僅僅取決于一紙合同,只要有充分的證據證明個人與單位之間存在勞動關系,社保就必須得交!具體規定看下圖:

誤區三:上下班路上摔傷都算工傷?

根據《工傷保險條例》第十四條規定,在上下班途中,收到非本人主要責任的交通事故或者城市軌道交通、客運輪渡、火車事故傷害的,可以被認定為工傷。也就是說,需要同時滿足三個條件才能算是工傷:

1、需要在合理時間、合理路線上的“上下班途中”;

2、傷害是由“交通事故或者城市軌道交通、客運輪渡、火車事故”造成的;

3、事故必須是“非本人主要責任”。

另外,按照《工傷保險條例》第三十三條第一款的規定,職工因工作遭受事故傷害或者患職業病需要暫停工作接受工傷醫療的,在停工留薪期內,原工資福利待遇不變,由所在單位按月支付。

誤區四:單位必須為法定代表人繳納社保?

首先,法定代表人是代表公司行使民事權利、履行民事義務的責任人。法定代表人是自然人,公司能否為法定代表人辦理基本養老保險參保繳費,取決于法定代表人與公司之間是否構成勞動關系。當公司法定代表人(又稱法人代表)與公司構成勞動關系時,應依法參加職工基本養老保險。當公司法定代表人與公司之間不存在勞動關系時,根據《社會保險法》規定,其不屬于社會保險的強制參保對象。綜上,需不需要給法定代表人交社保,關鍵看是否存在勞動關系。

誤區五:可以委托其他單位代繳社保?

將社保掛靠別人公司,或者找人才資源服務公司代繳社保,幾乎是很多失業朋友的備選之路。但是,這樣繳納社保是非常不靠譜的。市面上多數社保代繳服務公司都處于灰色地帶,所謂的“掛靠”社保,其實就是虛構勞動關系,然后騙保。《社會保險法》明確規定:社會保險登記實行屬地管理,開戶和繳費單位應當是“用人單位",即與勞動者建立勞動關系的用人單位,委托第三方代繳職工社會保險不合法。

07

立即行動篇

-

自查:立即核對當前所有在職員工的個稅申報工資與社保基數是否存在重大差異。

-

梳理:清晰劃分全日制、非全日制、勞務用工等不同用工形態,分類參保。

-

溝通:與員工做好政策解釋,摒棄“現金換社保”的舊觀念。

合規是成本,更是投資。它規避的是未來某一天突如其來的巨額補繳單和信用罰單。

本文由石家莊用友軟件整理發布,素材來源:財務第一教室、梅松講稅、稅務大講堂、稅務局、財政部等網絡,內容僅供讀者學習、交流之目的。如有不妥,請聯系刪除。